Applikation av geometriska talföljder. Ränta och avbetalning

Inte ett så stort fan av dessa ekonomitillämpningarna av geometriska talföljder, men det måste göras.

Frågan lyder såhär

"Knatte, Fnatte och Tjatte ska börja studera på universitetet och ska dela lägenhet. De tänker köpa en soffa. Soffan som de hittat kostar 10 000 kr. Tyvärr har de inte så mycket pengar och de vill inte fråga Farbror Joakim då han inte kommer att öppna skattkistan ändå. Butiken har ett erbjudande för köp på avbetalning. Den effektiva månadsräntan är 2,42 % (29,04 % per år) framgår av butikens hemsida. Man kan betala en fast månadsavgift i 12 eller 24 månader. Hjälp Knatte, Fnatte och Tjatte att beräkna månadsavgiften för de båda alternativen och resonera vad detta innebär för dem. "

Kanske bara är jag men är otroligt irriterad av mängden onödig information

Min uppfattning av uppgiften var att varje månad blir det ränta på beloppet som finns kvar efter varje regelbunda avbetalning.

Om vi enbart kollar på fallet där betalningen sker över ett år så resonerar jag att man betalar en viss summa varje månad, sedan ökar skulden med 2.42%.

Då kan vi skriva en talföljd som representerar hur mycket pengar vi har kvar att betala där är avbetalning per månad.

Man kan lätt få fram en explicit formel för talföljden:

Sedan kan vi lösa ekvationen (11 eftersom jag började på index 0) och vi får ett värde på . Men detta är felaktigt, vart finns felet?

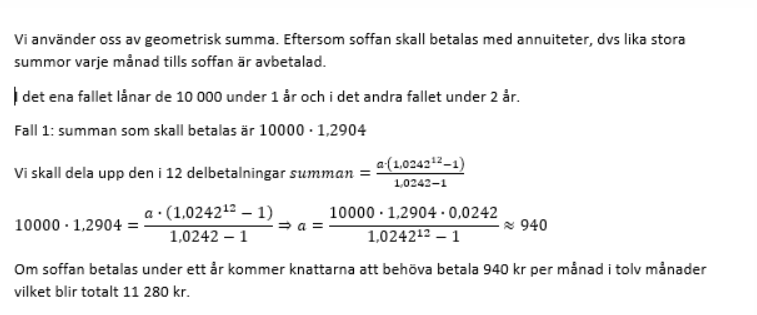

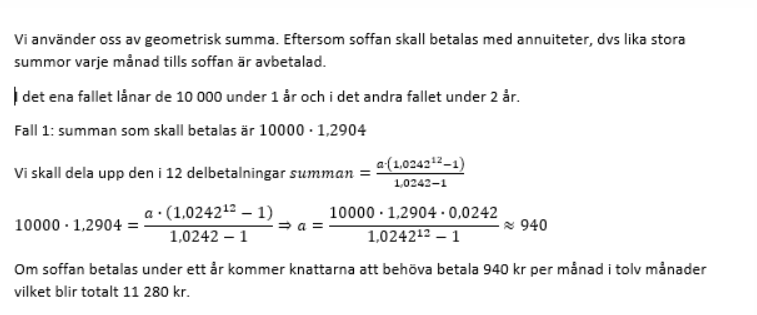

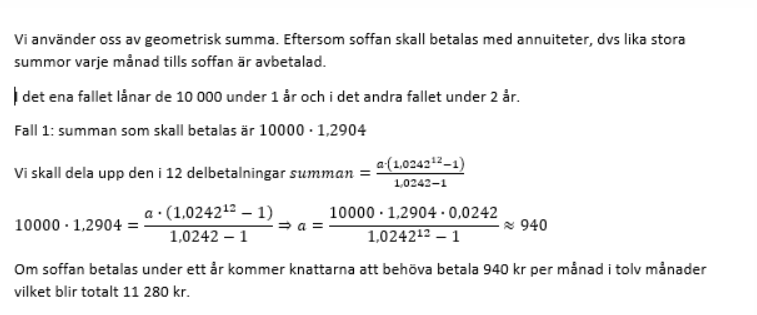

I facit skriver de detta:

Jag hänger inte med hur de resonerar alls. Hur kommer de fram till att det totala priser skall vara ? Jag ser att (29.04%) är , alltså 12 * månadsräntan, men detta tycker inte jag är logiskt. Det borde väl inte vara ett linjärt samband här eftersom det blir ränta på ränta?

Egentligen tror jag inte att jag har någon koll på hur ränta i denna uppgift ens fungerar.. Min uppfattning av uppgiften var att varje månad blir det ränta på beloppet som finns kvar efter varje regelbunda avbetalning. Detta var det jag beräknade. Men det är uppenbart inte så ränta fungerar eftersom det ger fel svar.

Hur löser man detta?

AlexMu skrev:Inte ett så stort fan av dessa ekonomitillämpningarna av geometriska talföljder, men det måste göras.

Frågan lyder såhär"Knatte, Fnatte och Tjatte ska börja studera på universitetet och ska dela lägenhet. De tänker köpa en soffa. Soffan som de hittat kostar 10 000 kr. Tyvärr har de inte så mycket pengar och de vill inte fråga Farbror Joakim då han inte kommer att öppna skattkistan ändå. Butiken har ett erbjudande för köp på avbetalning. Den effektiva månadsräntan är 2,42 % (29,04 % per år) framgår av butikens hemsida. Man kan betala en fast månadsavgift i 12 eller 24 månader. Hjälp Knatte, Fnatte och Tjatte att beräkna månadsavgiften för de båda alternativen och resonera vad detta innebär för dem. "

Kanske bara är jag men är otroligt irriterad av mängden onödig information

Min uppfattning av uppgiften var att varje månad blir det ränta på beloppet som finns kvar efter varje regelbunda avbetalning.

Om vi enbart kollar på fallet där betalningen sker över ett år så resonerar jag att man betalar en viss summa varje månad, sedan ökar skulden med 2.42%.

Då kan vi skriva en talföljd som representerar hur mycket pengar vi har kvar att betala där är avbetalning per månad.

Man kan lätt få fram en explicit formel för talföljden:

Sedan kan vi lösa ekvationen (11 eftersom jag började på index 0) och vi får ett värde på . Men detta är felaktigt, vart finns felet?

I facit skriver de detta:

Jag hänger inte med hur de resonerar alls. Hur kommer de fram till att det totala priser skall vara ? Jag ser att (29.04%) är , alltså 12 * månadsräntan, men detta tycker inte jag är logiskt. Det borde väl inte vara ett linjärt samband här eftersom det blir ränta på ränta?

Egentligen tror jag inte att jag har någon koll på hur ränta i denna uppgift ens fungerar.. Min uppfattning av uppgiften var att varje månad blir det ränta på beloppet som finns kvar efter varje regelbunda avbetalning. Detta var det jag beräknade. Men det är uppenbart inte så ränta fungerar eftersom det ger fel svar.

Hur löser man detta?

Bankränta är alltid linjär när den anges, d.v.s. 29,04% per år, eller 2.42% per månad.

12 insättningar på a kr ger en slutsumma för samtliga 12 insättningar vid årets slut som är givet uttryck ovan. Under samma tid har initialskulden på 10.000 förräntat sig med årsräntan. Banker använder sig ej av sk. momentan kapitalisering. Därmed skall summan av de 12 insättningarna balansera det slutliga skulden vid årets slut.

Trinity2 skrev:AlexMu skrev:Inte ett så stort fan av dessa ekonomitillämpningarna av geometriska talföljder, men det måste göras.

Frågan lyder såhär"Knatte, Fnatte och Tjatte ska börja studera på universitetet och ska dela lägenhet. De tänker köpa en soffa. Soffan som de hittat kostar 10 000 kr. Tyvärr har de inte så mycket pengar och de vill inte fråga Farbror Joakim då han inte kommer att öppna skattkistan ändå. Butiken har ett erbjudande för köp på avbetalning. Den effektiva månadsräntan är 2,42 % (29,04 % per år) framgår av butikens hemsida. Man kan betala en fast månadsavgift i 12 eller 24 månader. Hjälp Knatte, Fnatte och Tjatte att beräkna månadsavgiften för de båda alternativen och resonera vad detta innebär för dem. "

Kanske bara är jag men är otroligt irriterad av mängden onödig information

Min uppfattning av uppgiften var att varje månad blir det ränta på beloppet som finns kvar efter varje regelbunda avbetalning.

Om vi enbart kollar på fallet där betalningen sker över ett år så resonerar jag att man betalar en viss summa varje månad, sedan ökar skulden med 2.42%.

Då kan vi skriva en talföljd som representerar hur mycket pengar vi har kvar att betala där är avbetalning per månad.

Man kan lätt få fram en explicit formel för talföljden:

Sedan kan vi lösa ekvationen (11 eftersom jag började på index 0) och vi får ett värde på . Men detta är felaktigt, vart finns felet?

I facit skriver de detta:

Jag hänger inte med hur de resonerar alls. Hur kommer de fram till att det totala priser skall vara ? Jag ser att (29.04%) är , alltså 12 * månadsräntan, men detta tycker inte jag är logiskt. Det borde väl inte vara ett linjärt samband här eftersom det blir ränta på ränta?

Egentligen tror jag inte att jag har någon koll på hur ränta i denna uppgift ens fungerar.. Min uppfattning av uppgiften var att varje månad blir det ränta på beloppet som finns kvar efter varje regelbunda avbetalning. Detta var det jag beräknade. Men det är uppenbart inte så ränta fungerar eftersom det ger fel svar.

Hur löser man detta?Bankränta är alltid linjär när den anges, d.v.s. 29,04% per år, eller 2.42% per månad.

12 insättningar på a kr ger en slutsumma för samtliga 12 insättningar vid årets slut som är givet uttryck ovan. Under samma tid har initialskulden på 10.000 förräntat sig med årsräntan. Banker använder sig ej av sk. momentan kapitalisering. Därmed skall summan av de 12 insättningarna balansera det slutliga skulden vid årets slut.

Jag ser inte hur 29.04% per år är samma som 2.42% per månad eftersom det blir procent på procent. Jag tänker väl att det totala är direkt påverkat av hur mycket man betalar per månad? Jag förstår att allt måste vara avbetalat efter ett år, men varför blir det linjärt? Borde det inte bli exponentiellt?

Visst borde det bli exponentiellt, som bakterietillväxt, men bankerna räknar inte så.

Säger banken att årsräntesatsen är 29,04% ,

så räknar man inom året med månadsräntesatsen 29,04% / 12 = 2,42%

Ingen kapitalisering av räntan inom året , där är räntan lineär.

Därför blir det som facit säger.

Eftersom räntan på detta sätt betalas i förskott,

blir den effektiva årsräntesatsen större än 29,04%.

Den blir 1,024212 - 1 ≈ 0,3323 = 33,23%